Contents

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-tax invoice)

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-tax invoice) เป็นใบกำกับภาษีรูปแบบหนึ่งที่อยู่ในรูปแบบไฟล์อิเล็กทรอนิกส์เพื่อใช้เป็นหลักฐานแสดงจำนวน ภาษีมูลค่าเพิ่ม ที่คำนวณได้จากมูลค่าสินค้าหรือบริการ โดยไม่ต้องออกในรูปแบบกระดาษ โดยปัจจุบันประเทศไทยมี 2 ระบบ ได้แก่ ระบบ e-Tax Invoice & e-Receipt1 และระบบ e-Tax Invoice by Time Stamp2

ทั้งนี้ การออกใบกำกับภาษีอิเล็กทรอนิกส์ปัจจุบันยังเป็นภาคสมัครใจ แต่ต้องขออนุญาตอธิบดีกรมสรรพากรก่อนเท่านั้น จึงจะมีสิทธิออกเป็นแบบไฟล์อิเล็กทรอนิกส์ทรอนิกส์ได้ หากออกใบกำกับภาษีอิเล็กทรอนิกส์เองโดยไม่ได้ขออนุญาตก่อน จะไม่นับเป็นใบกำกับภาษีที่ถูกต้องตามกฎหมาย

องค์ประกอบของใบกำกับภาษีอิเล็กทรอนิกส์

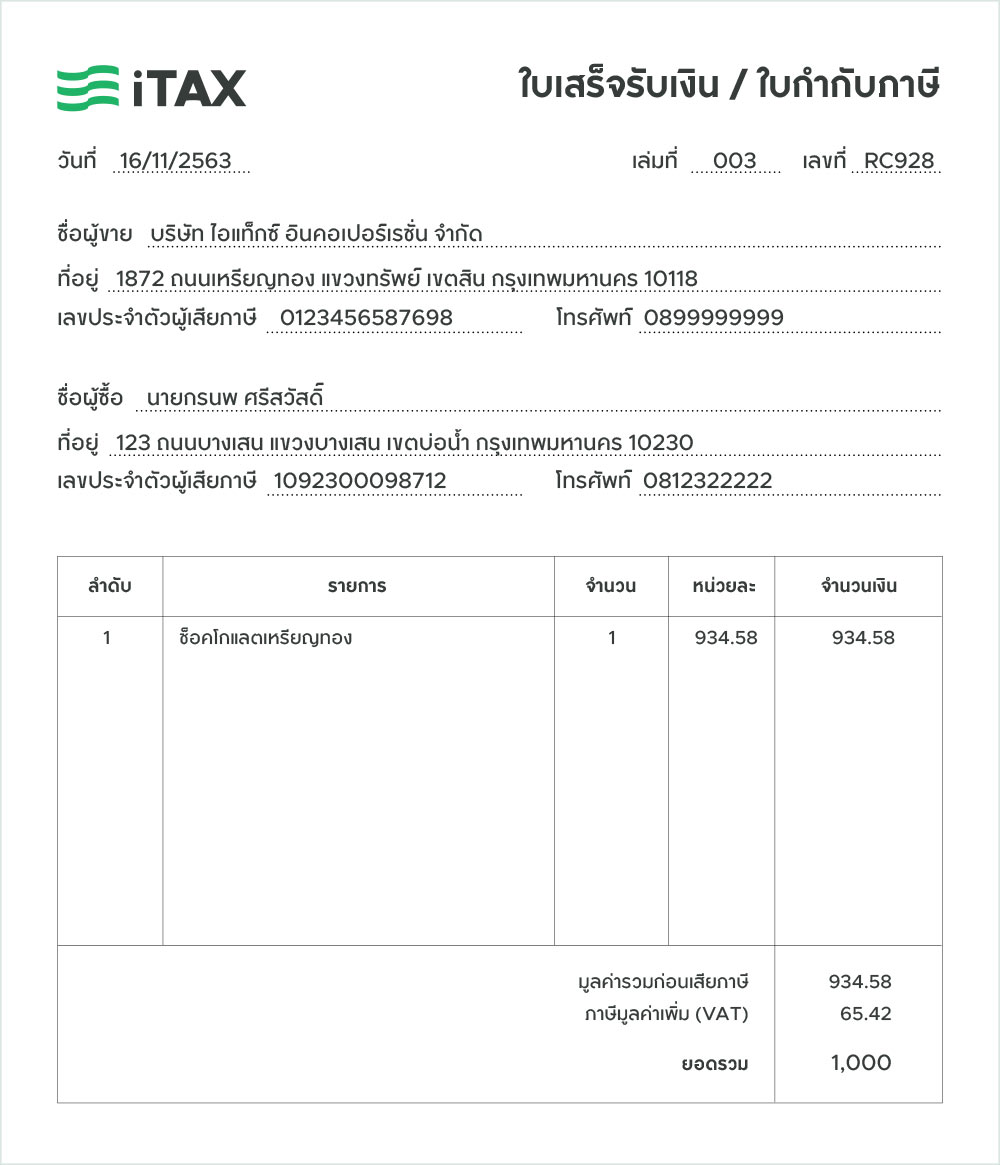

โดยปกติ ใบกำกับภาษีอิเล็กทรอนิกส์ จะต้องประกอบด้วยรายการต่างๆ ครบถ้วนเหมือนใบกำกับภาษีแบบกระดาษ ได้แก่3

- คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- หมายเลขลำดับของใบกำกับภาษี (และหมายเลขลำดับของเล่ม ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้า/บริการให้ชัดแจ้ง

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อความอื่นที่อธิบดีกำหนด

อย่างไรก็ตาม ใบกำกับภาษีอิเล็กทรอนิกส์จะต้องอยู่ในรูปแบบไฟล์อิเล็กทรอนิกส์ เช่น PDF เป็นต้น

1. ระบบ e-Tax Invoice & e-Receipt

ลักษณะของใบกำกับภาษีอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ที่ถูกต้อง

โดยปกติ ใบกำกับภาษีอิเล็กทรอนิกส์จะต้องประกอบด้วยรายการต่างๆ ครบถ้วนเหมือนใบกำกับภาษีแบบกระดาษ

อย่างไรก็ตาม ลูกค้าที่ได้รับใบกำกับภาษีอิเล็กทรอนิกส์จากระบบ e-Tax Invoice & e-Receipt สามารถตรวจสอบความถูกต้องเบื้องต้นได้ดังนี้

- ผู้ซื้ออาจได้รับไฟล์จากช่องทางอิเล็กทรอนิกส์ใดก็ได้ เช่น ช่องทางอีเมล หรือแอปที่ผู้ประกอบการกำหนด

- ไฟล์ใบกำกับภาษีอิเล็กทรอนิกส์จากระบบ e-Tax Invoice & e-Receipt ส่วนใหญ่มักอยู่ในรูปแบบ PDF

- คุณสามารถตรวจสอบความถูกต้องของไฟล์ใบกำกับภาษีอิเล็กทรอนิกส์ที่ได้รับจากผู้ขายได้ที่เว็บไซต์ สพธอ. https://validation.teda.th/webportal/v2/#/validate โดยอัพโหลดไฟล์ใบกำกับภาษีอิเล็กทรอนิกส์ที่ได้รับเพื่อตรวจสอบ

คุณสมบัติของผู้ประกอบการมีสิทธิ์สมัครใช้งานระบบ e-Tax invoice & e-Receipt

- เป็นผู้ประกอบการจด VAT แล้ว (บุคคลธรรมดา หรือบริษัทก็ได้) หรือผู้มีหน้าที่ออกใบรับ รวมถึงหน่วยงานของรัฐ

- ไม่จำกัดยอดขายต่อปี

- มีระบบควบคุมภายในที่ดี โดยมีวิธีการสร้าง ส่ง และเก็บรักษาข้อมูลที่เชื่อถือได้

- ไม่ได้ใช้ระบบ E-Tax invoice by Email

- มีใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate) ตามมาตรฐานที่ สพธอ. กำหนด

วิธีการยื่นคำขอใช้ระบบ e-Tax invoice & e-Receipt

- ดาวน์โหลดโปรแกรม Ultimate Sign & Viewer ที่เว็บไซต์กรมสรรพากร (etax.rd.go.th) และติดตั้งไว้ที่เครื่องคอมพิวเตอร์ของผู้ใช้งาน

- เชื่อมต่ออุปกรณ์ Token USB หรือเครื่อง HSM ที่จัดเก็บใบรับรองอิเล็กทรอนิกส์

- ลงทะเบียนโดยระบุเลขประจำตัวผู้เสียภาษีอากร ระบบจะแสดงชื่อสถานประกอบการและที่ตั้งสำนักงานให้ตรวจสอบข้อมูลระบุอีเมลที่ใช้ในการติดต่อกรมสรรพากร เมื่อบันทึกครบถ้วนแล้วให้ยืนยันข้อมูลโดยการลงลายมือชื่อดิจิทัล

- ตรวจสอบอีเมลเพื่อทำการยืนยันการลงทะเบียน และกำหนดรหัสผ่าน (Password) ด้วยตนเอง ระบบจะแจ้งสิทธิ์การใช้งานผ่านทางอีเมลที่แจ้งไว้

- กรมสรรพากรอนุมัติให้มีบัญชีผู้ใช้งานประเภทผู้ประกอบการ (Corporate)

2. ระบบ e-Tax Invoice by Time Stamp

ระบบ e-Tax Invoice by Email จะรองรับเฉพาะการออกใบกำกับภาษีอิเล็กทรอนิกส์ทางอีเมลสำหรับผู้ประกอบการขนาดเล็กเท่านั้น โดยระบบนี้ไม่สามารถรองรับการออกใบเสร็จรับเงินอิเล็กทรอนิกส์ได้

ลักษณะของใบกำกับภาษีอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice by Time Stamp ที่ถูกต้อง

โดยปกติ ใบกำกับภาษีอิเล็กทรอนิกส์จะต้องประกอบด้วยรายการต่างๆ ครบถ้วนเหมือนใบกำกับภาษีแบบกระดาษ

อย่างไรก็ตาม ลูกค้าที่ได้รับใบกำกับภาษีอิเล็กทรอนิกส์จากระบบ e-Tax Invoice by Email สามารถตรวจสอบความถูกต้องเบื้องต้นได้ดังนี้

- ต้องได้รับจากช่องทางอีเมลเท่านั้น

- อีเมลดังกล่าวต้องส่งจาก [email protected]

- ใบกำกับภาษีอิเล็กทรอนิกส์จากระบบ e-Tax Invoice by Email ที่ถูกต้อง จะต้องใช้ชื่ออีเมลว่า <ประทับรับรองทางเวลาเรียบร้อย>[วันที่ออกใบกำกับภาษีเป็นวันเดือนปีพ.ศ.][INV][เลขที่ใบกำกับภาษี] เช่น

- ชื่ออีเมล <ประทับรับรองทางเวลาเรียบร้อย>[02012566][INV][056-2666] หมายความว่าคุณได้รับใบกำกับภาษีอิเล็กทรอนิกส์เลขที่ 056-2566 ลงวันที่ 02 มกราคม 2566 เป็นต้น

- ในอีเมลที่คุณได้รับจะต้องมีไฟล์ใบกำกับภาษีที่ข้อความครบถ้วนถูกต้องและได้รับการประทับรับรองเวลาทางอีเมล (time stamp) แล้ว

- ตรวจสอบว่าไฟล์ใบกำกับภาษีที่แนบมากับอีเมลดังกล่าวได้รับการประทับรับรองเวลาถูกต้องแล้ว ได้ที่เว็บไซต์ https://validation.etax.teda.th

คุณสมบัติของผู้ประกอบการที่มีสิทธิ์สมัครใช้งานระบบ e-Tax invoice by Time Stamp

- เป็นผู้ประกอบการจด VAT แล้ว (บุคคลธรรมดา หรือบริษัทก็ได้)

- ยอดขายไม่เกิน 30 ล้านบาท ต่อปี ตั้งแต่ในปีภาษี 2558 หรือรอบระยะเวลาบัญชีตั้งแต่ 1 ม.ค. 2558

- ลงทะเบียนกับเว็บกรมสรรพากรแล้ว (คำร้อง ก.อ.01)

- ไม่ได้ใช้ระบบ e-Tax invoice & e-Receipt

- ไม่มีพฤติการณ์หลีกเลี่ยงการเสียภาษี ไม่มีประวัติการออกหรือใช้ใบกำกับภาษีปลอม หรือใบกำกับภาษีที่ออกโดยมิชอบด้วยกฎหมาย

- ตัวเองมีอีเมล

- ลูกค้ามีอีเมล

วิธีการยื่นคำขอใช้ระบบ e-Tax Invoice by Time Stamp

- เข้าเว็บไซต์กรมสรรพากร https://interapp3.rd.go.th/signed_inter/src_inter/main2.php

- กรอกเลขประจำตัวผู้เสียภาษีและตรวจสอบข้อมูล

- แจ้งอีเมลที่ใช้ในการติดต่อกับกรมสรรพากร

- ยืนยันอีเมลที่ลงทะเบียนมาภายใน 7 วันทำการ หรือยื่นคำขอใหม่ถ้าต้องการแก้ไขข้อมูล

- พิมพ์เอกสาร กอ.01 และลงลายมือชื่อให้เรียบร้อย

- แสกนใบ กอ.01 ที่เซ็นแล้วพร้อมหลักฐานประกอบการสมัคร เพื่อนำไปอัพโหลดเข้าเว็บไซต์กรมสรรพากร

- รอเจ้าหน้าที่สรรพากรตรวจสอบความถูกต้อง

- เมื่อผ่านการตรวจสอบแล้ว กรมสรรพากรจะจัดส่งเอกสารยืนยันทางไปรษณีย์พร้อมรหัสยืนยัน (Activate Code)

- นำรหัสยืนยัน (Activate Code) ที่ได้รับทางไปรษณีย์ไปยืนยันตัวตนทางเว็บไซต์กรมสรรพากรและกำหนดรหัสผ่านใหม่ภายใน 15 วันทำการ

- แจ้งอีเมลที่ประสงค์จะใช้สำหรับสร้างและส่งใบกำกับภาษีอิเล็กทรอนิกส์

เอกสารประกอบการยื่นคำขอ

- คำขอ ก.อ.01 (ทำได้บนเว็บไซต์แล้ว print ออกมาได้เลย)

- หนังสือรับรองการจดทะเบียนนิติบุคคลที่นายทะเบียนออกให้ไม่เกิน 6 เดือน นับถึงวันส่งเอกสาร

- บัตรประจำตัวประชาชนของผู้มีอำนาจลงนาม ที่ลงลายมือชื่อในแบบ ก.อ.01

ทั้งนี้ วิธีส่งเอกสารใช้วิธี upload และดำเนินการผ่านเว็บไซต์กรมสรรพากรได้ทั้งหมด