Contents

โครงการบ้านหลังแรก (ยกเลิกแล้ว)

ถ้าหมายถึง โครงการบ้านหลังแรก 2562 มีรายละเอียดอยู่ด้านล่าง

โครงการบ้านหลังแรก 2558 – 2559 (ยกเลิกแล้ว)

โครงการบ้านหลังแรก 2558 – 2559 (ส่วนโครงการบ้านหลังแรก 2554 – 2555 ใช้ได้ถึงปีภาษี 2559) ใช้เป็นค่าลดหย่อนได้สูงสุดปีละ ฿120,000 สำหรับคนที่ซื้อบ้านหลังแรกในชีวิตระหว่าง 13 ต.ค. 2558 – 31 ธ.ค. 2559 ในราคาไม่เกิน ฿3,000,000 (ถ้าราคาบ้านเกิน ฿3,000,000 จะใช้สิทธิ์ลดหย่อนไม่ได้เลย)1 โดยคำนวณสิทธิ์จาก 20% ของ “ราคาที่ซื้อขายตามสัญญาซื้อขายของกรมที่ดิน (ท.ด. 13)” 2 แล้วแบ่งใช้สิทธิ์เป็นเวลา 5 ปีเท่าๆ กัน ซึ่งเจ้าของบ้านหลังแรกที่ซื้อในช่วงเวลานั้นจะใช้สิทธิได้จนถึง ปีภาษี 2562 หรือ 2563 แล้วแต่ว่าซื้อบ้านหลังแรกในปีไหน

ค่าลดหย่อนบ้านหลังแรกนี้เป็นสิทธิประโยชน์สำหรับ ภาษีเงินได้บุคคลธรรมดา โดยสามารถใช้สิทธิได้ผ่านการ ยื่นภาษี ตามปกติ แต่เหลือใช้ได้เฉพาะปีภาษี 2563 เป็นปีสุดท้าย สำหรับบ้านที่ซื้อปี 2559

ทั้งนี้ บ้านหลังแรกจะเป็นบ้านเดี่ยว อาคารหรือคอนโดก็ได้ จะเป็นบ้านใหม่หรือมือสองก็ได้ (แต่กรณีบ้านเดี่ยวและอาคารต้องซื้อพร้อมกับที่ดินในสัญญาเดียวกัน)3

อย่างไรก็ดี ถ้าเคยมีบ้านหลังแรกมาก่อนหน้านี้แล้วจะไม่สามารถใช้สิทธิประโยชน์นี้ได้4 และในกรณีซื้อบ้านหลายหลังในปีเดียวกันจะใช้สิทธิได้เฉพาะหลังแรกที่เป็นเจ้าของกรรมสิทธิ์เท่านั้น (อย่างไรก็ดี หากเป็นกรณีที่เคยเป็นเจ้าของกรรมสิทธิ์ในที่ดินเปล่ามาก่อนโดยไม่ได้เป็นเจ้าของสิ่งปลูกสร้าง ก็ยังคงมีสิทธิ์ตามโครงการนี้อยู่)

สิทธิประโยชน์ที่ได้รับ

เจ้าของบ้านหลังแรกจะใช้สิทธิลดหย่อนได้ 20% ของราคาบ้านที่ซื้อมา โดยจะเฉลี่ยใช้สิทธิเท่าๆ กัน 5 ปี ตัวอย่างเช่น

ถ้าซื้อบ้านมาในราคา ฿3,000,000 จะได้รับค่าลดหย่อน ฿600,000 (20% ของราคาบ้าน ฿3,000,000)

ค่าลดหย่อน ฿600,000 จะเฉลี่ยใช้สิทธิได้ 5 ปี ตกปีละ ฿120,000 (฿600,000 ÷ 5 ปี)

ค่าลดหย่อนนี้สามารถใช้ได้จนถึงปีภาษี 2562 หรือ 2563 แล้วแต่ว่าซื้อบ้านหลังแรกในปีไหน แต่การใช้สิทธิจะเริ่มนับตั้งแต่ปีที่จดทะเบียนโอนกรรมสิทธิ์5 ทั้งนี้ ระหว่างระยะเวลาใช้สิทธิ 5 ปี หากลืมใช้สิทธิในปีไหนก็จะเสียสิทธิในปีนั้นไปเลยไม่สามารถนำไปทบในปีถัดไปได้อีก

ถ้ามีคนซื้อร่วมกันหลายคนให้เฉลี่ยค่าลดหย่อนนี้ตามสัดส่วนความเป็นเจ้าของของแต่ละคน6

อนึ่ง หากมีการรีไฟแนนส์บ้านหลักแรกไปสถาบันการเงินอีกแห่งนึง จะเป็นเพียงการเปลี่ยนแปลงตัวเจ้าหนี้ตามสัญญากู้ยืมเงินเท่านั้น ไม่ใช่การทำสัญญาซื้อขายบ้านพร้อมที่ดินขึ้นมาใหม่แต่อย่างใด ดังนั้น หากคุณยังคงทำตามเงื่อนไขการรับสิทธิลดหย่อนบ้านหลังแรกก็จะยังคงได้รับสิทธิลดหย่อนบ้านหลังแรกต่อไป7

การใช้สิทธิกรณีสามีภริยาซื้อด้วยกัน

ถ้าสามีภริยาที่จดทะเบียนสมรสถูกต้องตามกฎหมายซื้อบ้านหลังแรกมาร่วมกันสามารถแบ่งเป็นกรณีได้ดังต่อไปนี้

- ถ้าสามีภริยาต่างฝ่ายต่างมีรายได้ และแยกยื่นภาษีของตัวเองกันอยู่แล้ว (ไม่ว่าจะแยกยื่นเงินได้ทั้งหมด หรือแยกยื่นเฉพาะ เงินเดือน ก็ให้ต่างฝ่ายต่างใช้สิทธิลดหย่อนได้ตามสัดส่วนความเป็นเจ้าของของตนในบ้านหลังแรก8

- ถ้าสามีภริยาต่างฝ่ายต่างมีรายได้ แต่ยื่นภาษีร่วมกัน ก็ให้รวมใช้สิทธิทั้งของสามีและภริยาร่วมกันไปเลย9

- ถ้าคู่สมรสมีรายได้อยู่ฝ่ายเดียวโดยที่อีกฝ่ายไม่มีรายได้ เช่น สามีมีรายได้แต่ภริยาไม่มีรายได้แล้วทั้งคู่มีชื่อเป็นผู้ซื้อบ้านหลังแรกร่วมกัน ให้ฝ่ายที่มีรายได้เป็นผู้ใช้สิทธิลดหย่อนคนเดียวได้เลย10

เงื่อนไขการรับสิทธิ์

คุณต้องมีชื่อเป็นเจ้าของบ้านหลังแรก โดยไม่ได้ขายหรือโอนต่อให้ใครติดต่อกันอย่างน้อย 5 ปีนับตั้งแต่ วันที่จดทะเบียนโอนกรรมสิทธิ์บ้านหลังแรก เว้นแต่กรณีถึงแก่ความตายหรือกรณีบ้านหลังแรกนั้นสิ้นสภาพไปทั้งหมด

หลักฐานที่จำเป็นต้องใช้

การใช้สิทธิลดหย่อนบ้านหลังแรกต้องมีเอกสารต่อไปนี้ทั้งหมด11

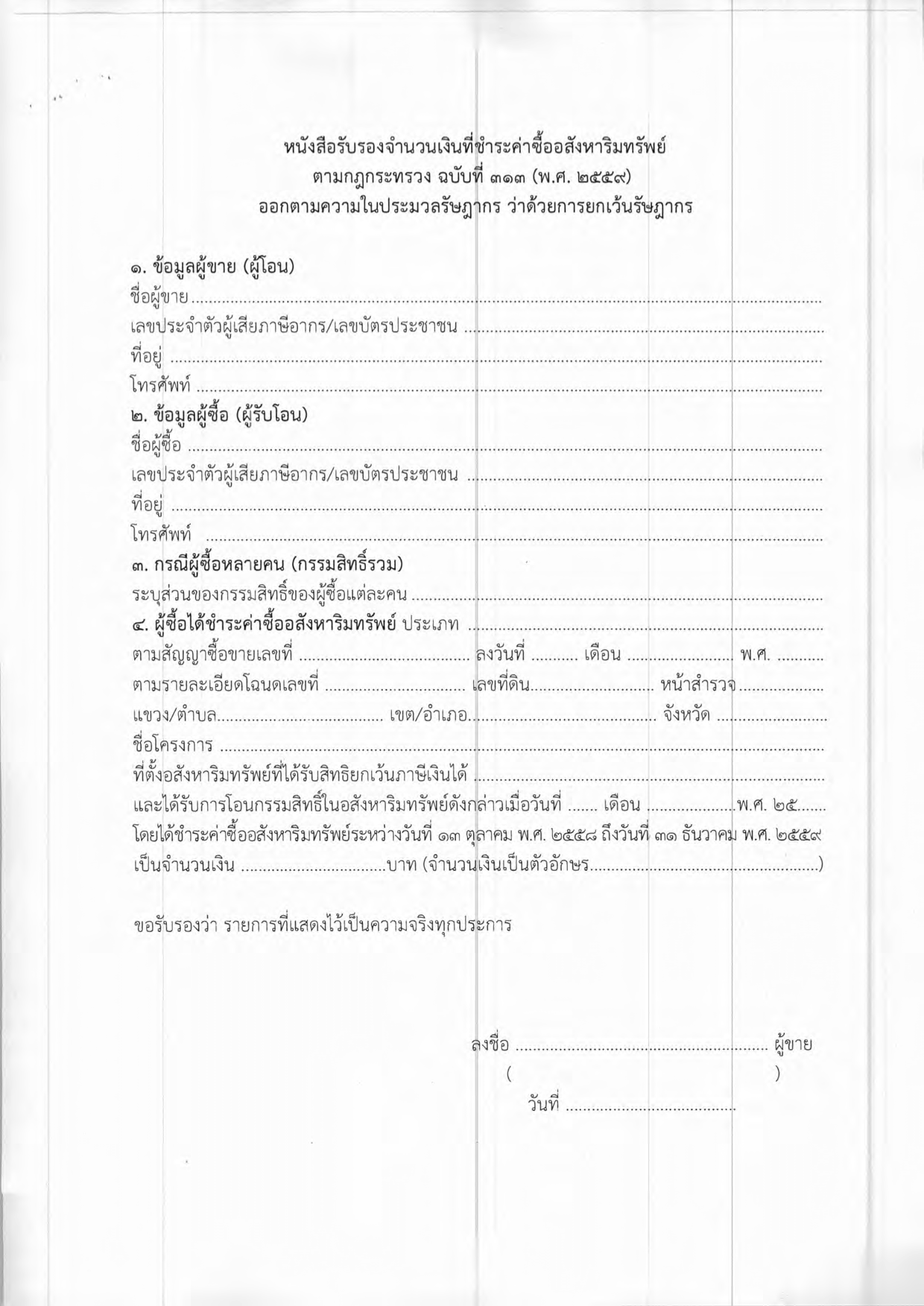

- หนังสือรับรองจากผู้ขายที่พิสูจน์ว่ามีการจ่ายเงินซื้อจริง

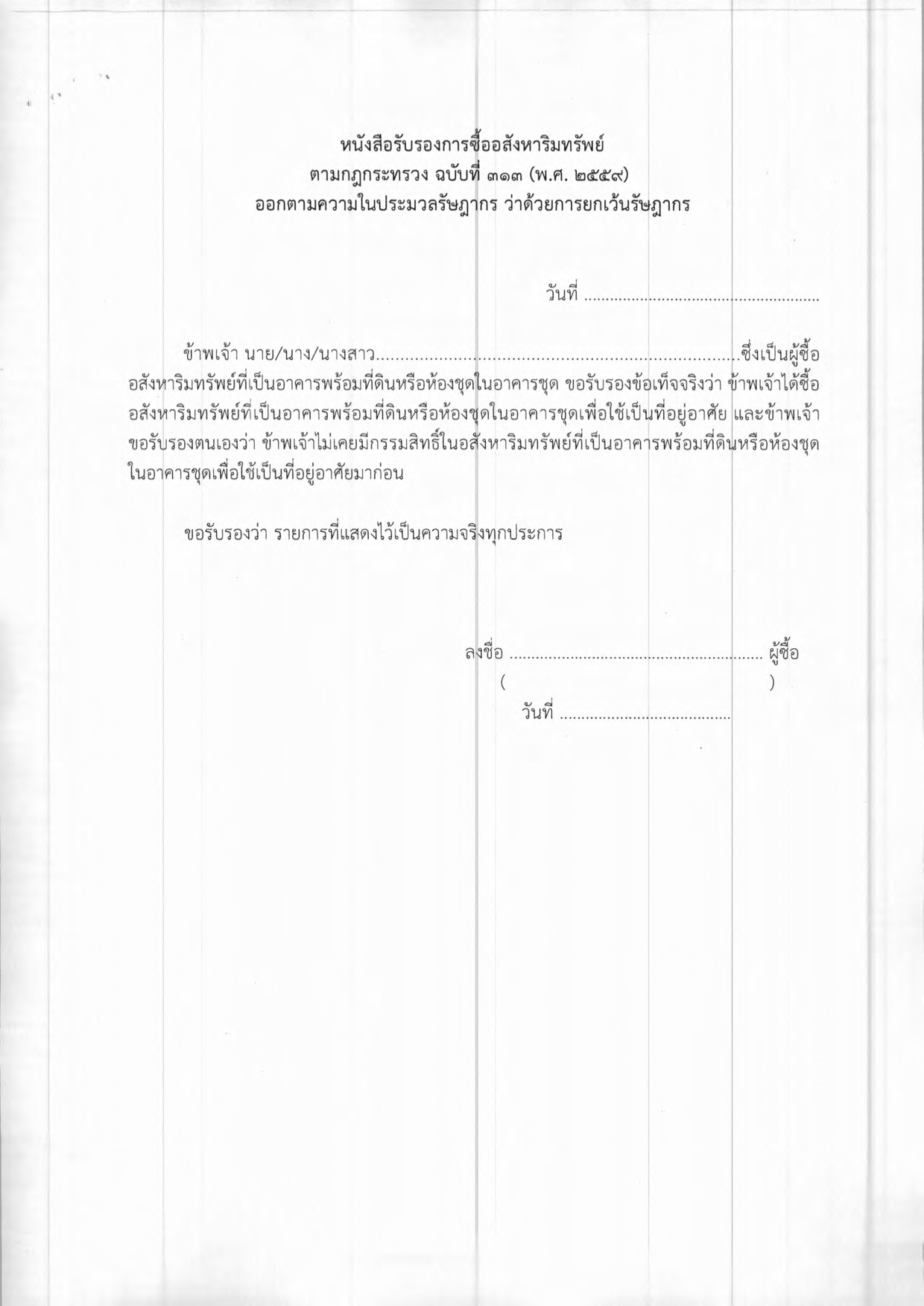

- หนังสือรับรองตัวเองว่าเป็นที่อยู่อาศัยแห่งแรก

- สำเนาสัญญาซื้อขายบ้านหลังแรก (หนังสือสัญญาซื้อขายที่ดิน ท.ด. 13) และ

- สำเนาสัญญากู้ยืมเงิน (กรณีกู้ยืมเงินจากสถาบันการเงิน)

ตัวอย่าง หนังสือรับรองจากผู้ขายที่พิสูจน์ว่ามีการจ่ายเงินซื้อจริง

ตัวอย่าง หนังสือรับรองตัวเองว่าเป็นที่อยู่อาศัยแห่งแรก

โครงการบ้านหลังแรก 2562 (ยกเลิกแล้ว)

โครงการบ้านหลังแรก 2562 ใช้เป็นค่าลดหย่อนได้ตามที่จ่ายจริง สูงสุดไม่เกิน ฿200,000 สำหรับคนที่ซื้อบ้านหลังแรกในชีวิตระหว่าง 30 เม.ย. – 31 ธ.ค. 2562 ในราคาไม่เกิน ฿5,000,000 (ถ้าราคาบ้านเกิน ฿5,000,000 จะใช้สิทธิ์ลดหย่อนไม่ได้เลย)12

ค่าลดหย่อนบ้านหลังแรกนี้เป็นสิทธิประโยชน์สำหรับ ภาษีเงินได้บุคคลธรรมดา โดยสามารถใช้สิทธิได้ผ่านการ ยื่นภาษี ตามปกติ แต่ใช้ได้เฉพาะปีภาษี 2562 เพียงปีเดียวเท่านั้น

สิทธิประโยชน์ที่ได้รับ

เจ้าของบ้านหลังแรกจะได้รับสิทธิลดหย่อนตามราคาบ้านที่จ่ายจริงแต่ไม่เกิน ฿200,000 สำหรับปีภาษี 2562 เพียงปีเดียวเท่านั้น13

ตัวอย่าง (1)

- ถ้าซื้อบ้านมาในราคา ฿5,000,000 จะใช้สิทธิลดหย่อนได้ ฿200,000

- ถ้าซื้อบ้านมาในราคา ฿200,000 จะใช้สิทธิลดหย่อนได้ ฿200,000

- ถ้าซื้อบ้านมาในราคา ฿150,000 จะใช้สิทธิลดหย่อนได้ ฿150,000

- ถ้าซื้อบ้านมาในราคา ฿5,500,000 จะใช้สิทธิลดหย่อนไม่ได้เลย

ถ้ามีคนซื้อร่วมกันหลายคนให้เฉลี่ยค่าลดหย่อนนี้ตามสัดส่วนความเป็นเจ้าของของแต่ละคน14

ตัวอย่าง (2)

- ถ้าซื้อบ้านมาในราคา ฿5,000,000 มีเจ้าของร่วม 2 คน แบ่งกรรมสิทธิ์กันคนละครึ่ง คนแรกจะใช้สิทธิลดหย่อนได้ ฿100,000 คนที่สองจะใช้สิทธิลดหย่อนได้ ฿100,000

- ถ้าซื้อบ้านมาในราคา ฿5,000,000 มีเจ้าของร่วม 2 คน แบ่งกรรมสิทธิ์กัน 60/40 คนแรกจะใช้สิทธิลดหย่อนได้ ฿120,000 คนที่สองจะใช้สิทธิลดหย่อนได้ ฿80,000

เงื่อนไขการได้รับสิทธิ

คุณก็สามารถได้รับสิทธิลดหย่อนโครงการบ้านหลังแรก 2562 ได้ถ้าทำตามเงื่อนไขดังต่อไปนี้

- ซื้อคอนโดหรือบ้านพร้อมที่ดินหลังแรกในชีวิตเพื่อใช้เป็นที่อยู่อาศัย โดยจะเป็นบ้านใหม่หรือมือสองก็ได้15

- ราคาไม่เกิน ฿5,000,00016

- จ่ายค่าซื้อและโอนกรรมสิทธิ์กันระหว่าง 30 เม.ย. – 31 ธ.ค. 256217

- มีชื่อเป็นเจ้าของกรรมสิทธิ์บ้านหลังแรกนี้อย่างน้อย 5 ปีนับแต่วันที่จดทะเบียนโอนกรรมสิทธ์ิ เว้นแต่จะถึงแก่ความตายหรือบ้านหลังแรกน้ันส้ินสภาพไปทั้งหมด18

หลักฐานที่จำเป็นต้องใช้

การใช้สิทธิลดหย่อนบ้านหลังแรกต้องมีเอกสารต่อไปนี้ทั้งหมด19

- สำเนาสัญญาซื้อขายอสังหาริมทรัพย์ เช่น สำเนาสัญญาขาย (ท.ด. 13) สำเนาสัญญาซื้อขายห้องชุดในอาคารชุด (อ.ช. 23) หรือสำเนาหนังสือโอนกรรมสิทธิ์อาคารพร้อมที่ดินหรือห้องชุดในอาคารชุด แล้วแต่กรณี

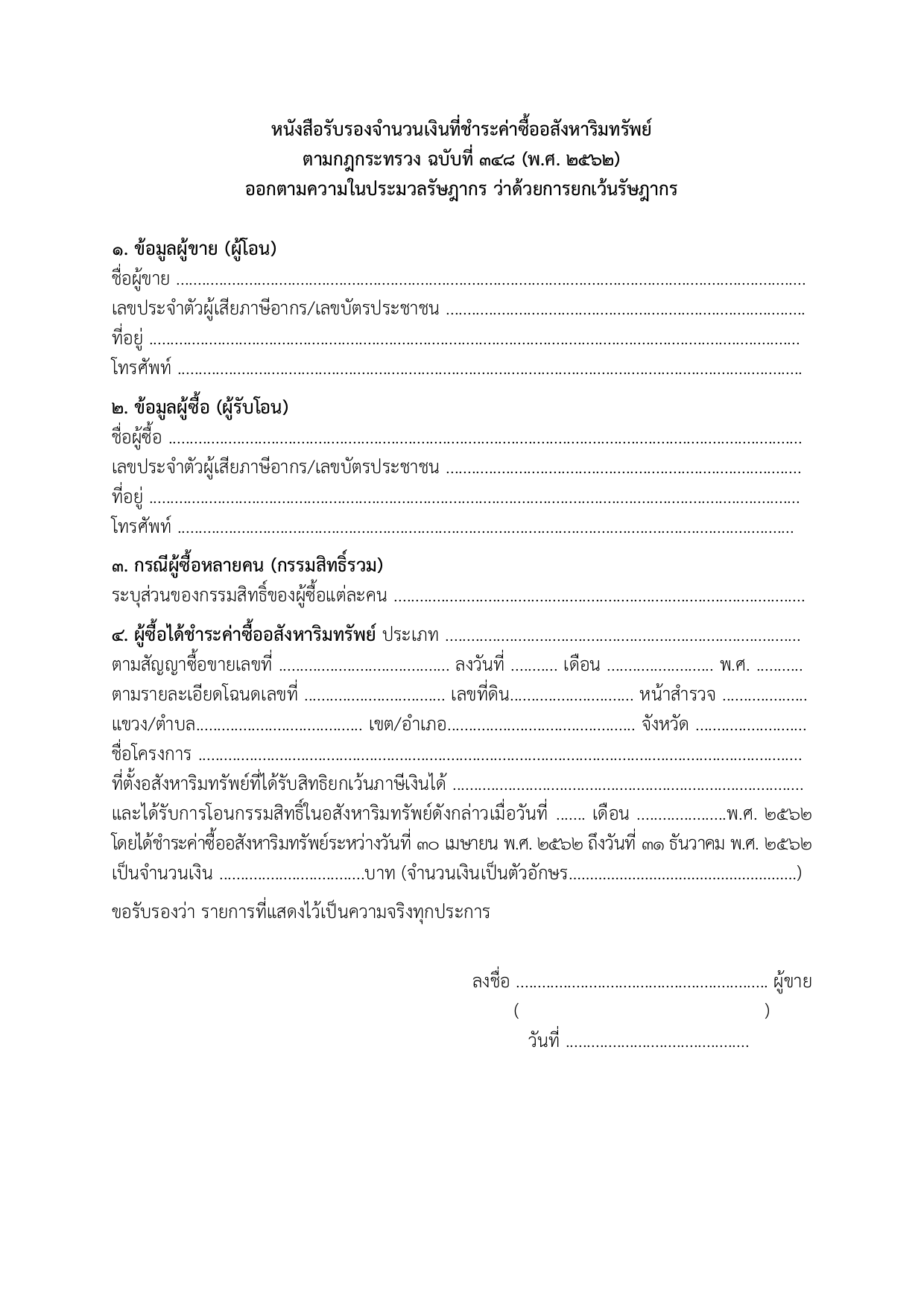

- หนังสือรับรองจากผู้ขายที่พิสูจน์ว่ามีการจ่ายเงินซื้อจริง และ

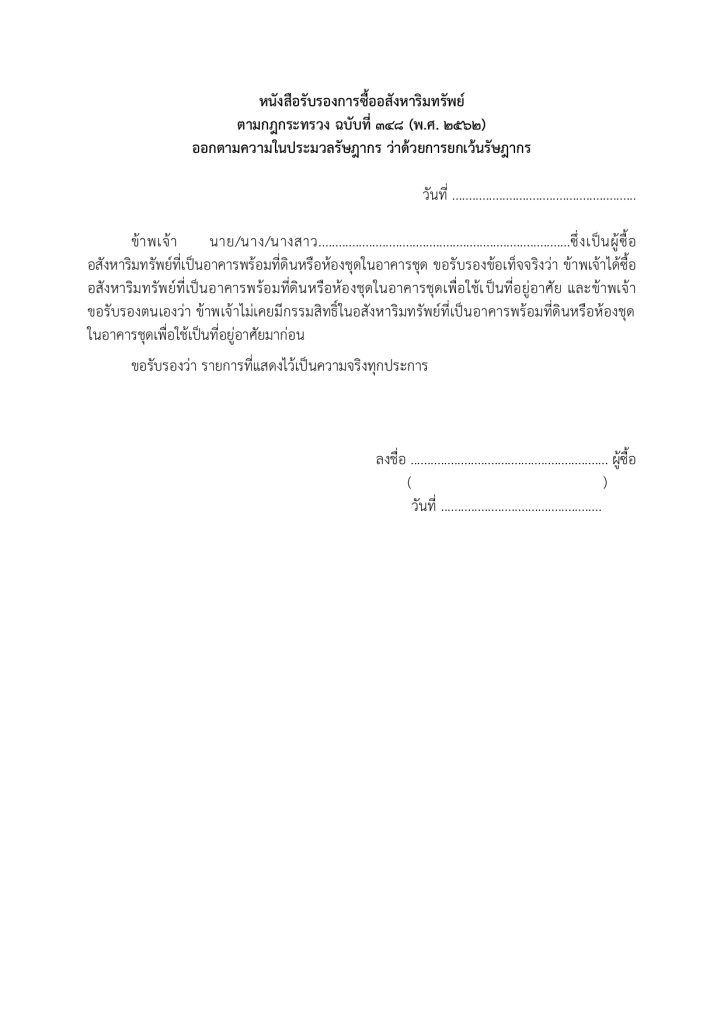

- หนังสือรับรองตัวเองว่าเป็นที่อยู่อาศัยแห่งแรก

ตัวอย่างหนังสือรับรองจากผู้ขายที่พิสูจน์ว่ามีการจ่ายเงินซื้อจริง

ตัวอย่างหนังสือรับรองตัวเองว่าเป็นที่อยู่อาศัยแห่งแรก

อ้างอิง

- ^

กฎกระทรวง ฉบับที่ 313 (พ.ศ. 2559)

- ^

ข้อ 1(1) ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

ข้อ 1(1) ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

ข้อ 1(5) ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

ข้อ 1(4) ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

ข้อ 1(6) ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

เลขที่หนังสือ กค 0702/246 ลว. 14 มกราคม 2558, www.rd.go.th

- ^

ข้อ 7(ก),(ข) ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

ข้อ 7(ค) ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

ข้อ 8 ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

ข้อ 3 ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 264)

- ^

กฎกระทรวง ฉบับที่ 348 (พ.ศ. 2562)

- ^

ข้อ 1 กฎกระทรวง ฉบับที่ 348 (พ.ศ. 2562)

- ^

ข้อ 2 (7) ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 353)

- ^

ข้อ 3 กฎกระทรวง ฉบับที่ 348 (พ.ศ. 2562)

- ^

ข้อ 1 กฎกระทรวง ฉบับที่ 348 (พ.ศ. 2562)

- ^

ข้อ 2 กฎกระทรวง ฉบับที่ 348 (พ.ศ. 2562)

- ^

ข้อ 4 กฎกระทรวง ฉบับที่ 348 (พ.ศ. 2562)

- ^

ข้อ 4 ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 353)