Contents

ใบกำกับภาษีแบบเต็มรูป (ภาษีมูลค่าเพิ่ม)

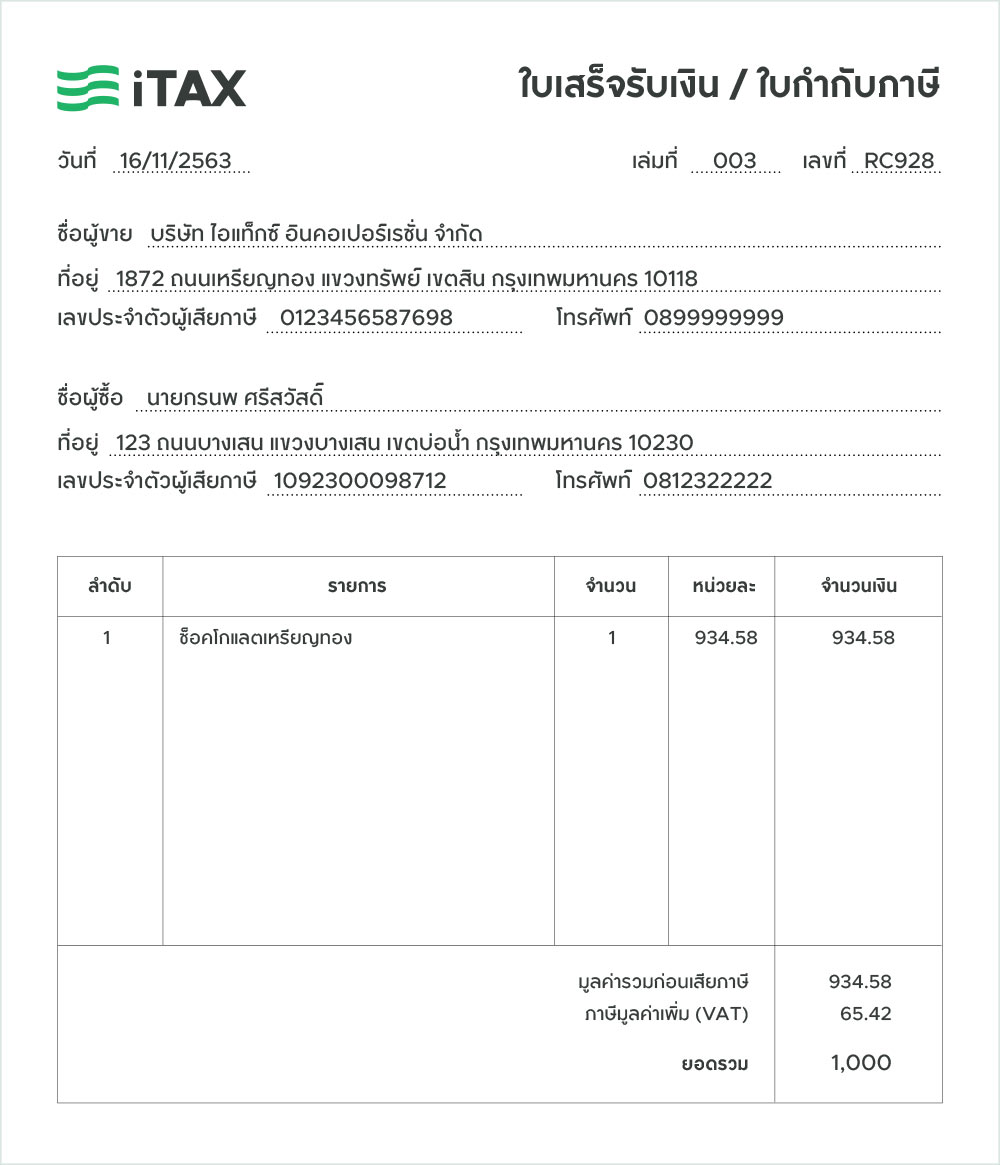

ใบกำกับภาษีแบบเต็มรูป เป็นหลักฐานแสดงจำนวน ภาษีมูลค่าเพิ่ม ที่คำนวณได้จากมูลค่าสินค้าหรือบริการ ซึ่งผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจะมีหน้าที่ต้องออกใบกำกับภาษีทุกครั้งเมื่อเกิดการซื้อสินค้าหรือให้บริการ1

องค์ประกอบของใบกำกับภาษีแบบเต็มรูป

โดยปกติ ใบกำกับภาษีที่ถูกต้องจะต้องประกอบด้วยรายการดังต่อไปนี้2

- คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- หมายเลขลำดับของใบกำกับภาษี (และหมายเลขลำดับของเล่ม ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้า/บริการให้ชัดแจ้ง

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อความอื่นที่อธิบดีกำหนด

เรื่องที่มักเข้าใจผิดบ่อย

ลูกค้าไม่แจ้งชื่อ อย่าใส่ชื่อผู้ซื้อว่า ‘สด’ หรือ ‘ไม่ระบุ’

ใบกำกับภาษีแบบเต็มรูป จำเป็นต้องมีชื่อของผู้ซื้อ หากไม่ระบุชื่อหรือใช้ข้อความอื่น เช่น ‘สด’ หรือ ‘ไม่ระบุ’ จะทำให้ผู้ออกใบกำกับภาษีแบบเต็มรูปนั้นถูกลงโทษได้ ดังนั้น ผู้ประกอบการจึงจำเป็นต้องระบุชื่อลูกค้าให้ถูกต้อง

แต่ในกรณีที่เป็นกิจการขายปลีกกับผู้บริโภคโดยตรงและลูกค้าไม่สะดวกให้ชื่อไว้ สามารถใช้วิธีออก “ใบกำกับภาษีอย่างย่อ” แทนการออกใบกำกับภาษีแบบเต็มรูปได้ เนื่องจากใบกำกับภาษีอย่างย่อไม่บังคับให้ต้องกรอกชื่อผู้ซื้ออยู่แล้ว

อย่างไรก็ดี ในกรณีที่ลูกค้าให้ชื่อไว้ แต่ไม่ได้ให้เลขบัตรประชาชนหรือเลขประจำตัวผู้เสียภาษีไว้ ฝ่ายผู้ขายที่ออกใบกำกับภาษีแบบเต็มรูปจะไม่มีความผิด แต่ฝ่ายผู้ซื้อที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจะไม่สามารถนำใบกำกับภาษีแบบเต็มรูปดังกล่าวไปเคลมภาษีซื้อได้ เนื่องจากใบกำกับภาษีที่ไม่ระบุเลขประจำตัวผู้เสียภาษีของผู้ซื้อจะทำให้กลายเป็นภาษีซื้อต้องห้าม3

พิมพ์ชื่อที่อยู่ผู้ซื้อผิดเล็กน้อยยังให้ถือว่าระบุชื่อที่อยู่ครบถ้วนแล้ว

กรณีระบุชื่อผู้ซื้อตรงตัวสะกด สระ วรรณยุกต์ การันต์ ผิดพลาด แต่ยังไม่ทำให้เข้าใจผิดว่าเป็นผู้ประกอบการรายอื่น ให้ถือว่าได้ระบุชื่อครบถ้วนแล้ว4

ส่วนที่อยู่ของผู้ซื้อต้องใช้ที่ตั้งของสถานประกอบการตามที่ได้จดทะเบียนภาษีมูลค่าเพิ่ม กรณีระบุที่อยู่ไม่ครบถ้วนตามที่จดทะเบียนภาษีมูลค่าเพิ่ม แต่รายการที่อยู่ที่ระบุไว้ถูกต้อง และสามารถบอกตำแหน่งที่ตั้งที่ชัดเจนได้ ให้ถือว่าได้ระบุที่อยู่ครบถ้วนแล้วเช่นกัน5

ใบกำกับภาษีไม่จำเป็นต้องเซ็นด้วยปากกาเท่านั้น

หลายคนเข้าใจผิดว่าใบกำกับภาษีต้องมีลายเซ็นซึ่งเซ็นด้วยปากกาเท่านั้น มิเช่นนั้นจะทำให้กลายเป็นใบกำกับภาษีที่ใช้ไม่ได้ แต่ความจริงแล้ว ใบกำกับภาษีจะเซ็นลายเซ็นด้วยปากกา ใช้แสกนลายเซ็นผ่านระบบคอมพิวเตอร์ หรือต่อให้ไม่มีลายเซ็นเลยก็ได้ เพราะกฎหมายก็ไม่ได้กำหนดให้ลายเซ็นเป็น 1 ใน 8 องค์ประกอบสำคัญที่ใบกำกับภาษีต้องมี

ดังนั้น จะมีลายเซ็นหรือไม่จึงไม่ใช่สาระสำคัญ ขอเพียงใบกำกับภาษีมีรายการครบถ้วนแล้วก็ย่อมเป็นใบกำกับภาษีที่สมบูรณ์แล้ว ผู้ออกใบกำกับภาษีจึงไม่มีความผิด ในขณะที่ผู้รับก็สามารถนำไปใช้ประโยชน์ได้อย่างถูกต้องตามกฎหมาย

หลายคนเข้าใจผิดว่าการแต่งตั้งผู้ที่มีอำนาจเซ็นในใบกำกับภาษีต้องมีการแต่งตั้งเป็นลายลักษณ์อักษร แต่ความจริงแล้วผู้ประกอบการจะแต่งตั้งโดยทำเป็นลายลักษณ์อักษรหรือไม่ก็ได้ ทั้งนี้ขึ้นอยู่กับความสะดวกของแต่ละกิจการ

อ้างอิง

- ^

มาตรา 86 ประมวลรัษฎากร

- ^

มาตรา 86/4 ประมวลรัษฎากร

- ^

คำชี้แจงกรมสรรพากร เรื่อง การระบุเลขประจาตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการ ซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มในใบกากับภาษีแบบเต็มรูป ลว. 25 มี.ค. 2558

- ^

ข้อ 4 (3) คำสั่งกรมสรรพากร ที่ ป. 86/2542 เรื่อง หลักเกณฑ์การจัดทำใบกำกับภาษีตามมาตรา 86/4 และมาตรา 86/5 แห่งประมวลรัษฎากร เฉพาะที่มีลักษณะเป็นแบบเต็มรูป

- ^

ข้อ 4 (3) คำสั่งกรมสรรพากร ที่ ป. 86/2542 เรื่อง หลักเกณฑ์การจัดทำใบกำกับภาษีตามมาตรา 86/4 และมาตรา 86/5 แห่งประมวลรัษฎากร เฉพาะที่มีลักษณะเป็นแบบเต็มรูป