Contents

การขอเงินคืนภาษี

การขอเงินคืนภาษี เป็นสิทธิที่ผู้เสียภาษีสามารถทำได้หากถูกหักภาษี ณ ที่จ่ายระหว่างปีไปมากกว่าค่าภาษีที่ตัวเองมีหน้าที่ต้องจ่ายจริงเมื่อ คำนวณภาษี เรียบร้อยแล้ว

วิธีการขอเงินคืนภาษี

ในกรณีที่คำนวณภาษีแล้วพบว่ามีสิทธิได้เงินคืนภาษี ผู้เสียภาษีต้อง ยื่นภาษี เพื่อขอเงินคืนภาษี

ช่วงเวลาการขอคืนภาษี

-

การขอคืนภาษีหลังหมดเวลายื่นภาษี

ในกรณีที่จ่ายภาษีไว้เกินกว่าที่ตัวเองมีหน้าที่ แล้วมานึกได้ทีหลังก็ยังสามารถขอเงินภาษีที่จ่ายเกินนั้นได้โดยการยื่นภาษี (หรือยื่นภาษีเพิ่มเติมย้อนหลัง) แต่ต้องรีบขอคืนภายใน 3 ปีนับจากวันสุดท้ายที่ครบกำหนดยื่นภาษี1

-

กำหนดเวลาที่กรมสรรพากรต้องคืนเงินภาษีให้ผู้เสียภาษี

กรมสรรพากรมีหน้าที่ต้องคืนเงินภาษีภายใน 3 เดือนนับจากวันที่ยื่นแบบฯ หรือวันที่ยื่นเอกสารประกอบการขอเงินคืนภาษีเพิ่มเติม2

-

กรณีกรมสรรพากรคืนภาษีให้ล่าช้า

หากกรมสรรพากรคืนภาษีล่าช้า คุณมีสิทธิได้รับเงินคืนภาษีพร้อมดอกเบี้ยในอัตรา 1% ต่อเดือนจนถึงวันที่ลงในหนังสือแจ้งคำสั่งคืนเงิน โดยเริ่มคำนวณดอกเบี้ยตั้งแต่เดือนที่ 4 เป็นต้นไป3

เอกสารที่ต้องใช้ประกอบการขอเงินคืนภาษี

โดยปกติแล้วหากไม่มีข้อสงสัยใดๆ กรมสรรพากรจะอนุมัติเงินคืนภาษีให้ทันที แต่หากมีเหตุสงสัยบางประการ เจ้าหน้าที่อาจขอให้คุณส่งหลักฐานประกอบด้วย ทั้งนี้ ขึ้นอยู่กับประเด็นที่เจ้าหน้าที่สงสัย เช่น หลักฐานการบริจาคเงิน เป็นต้น

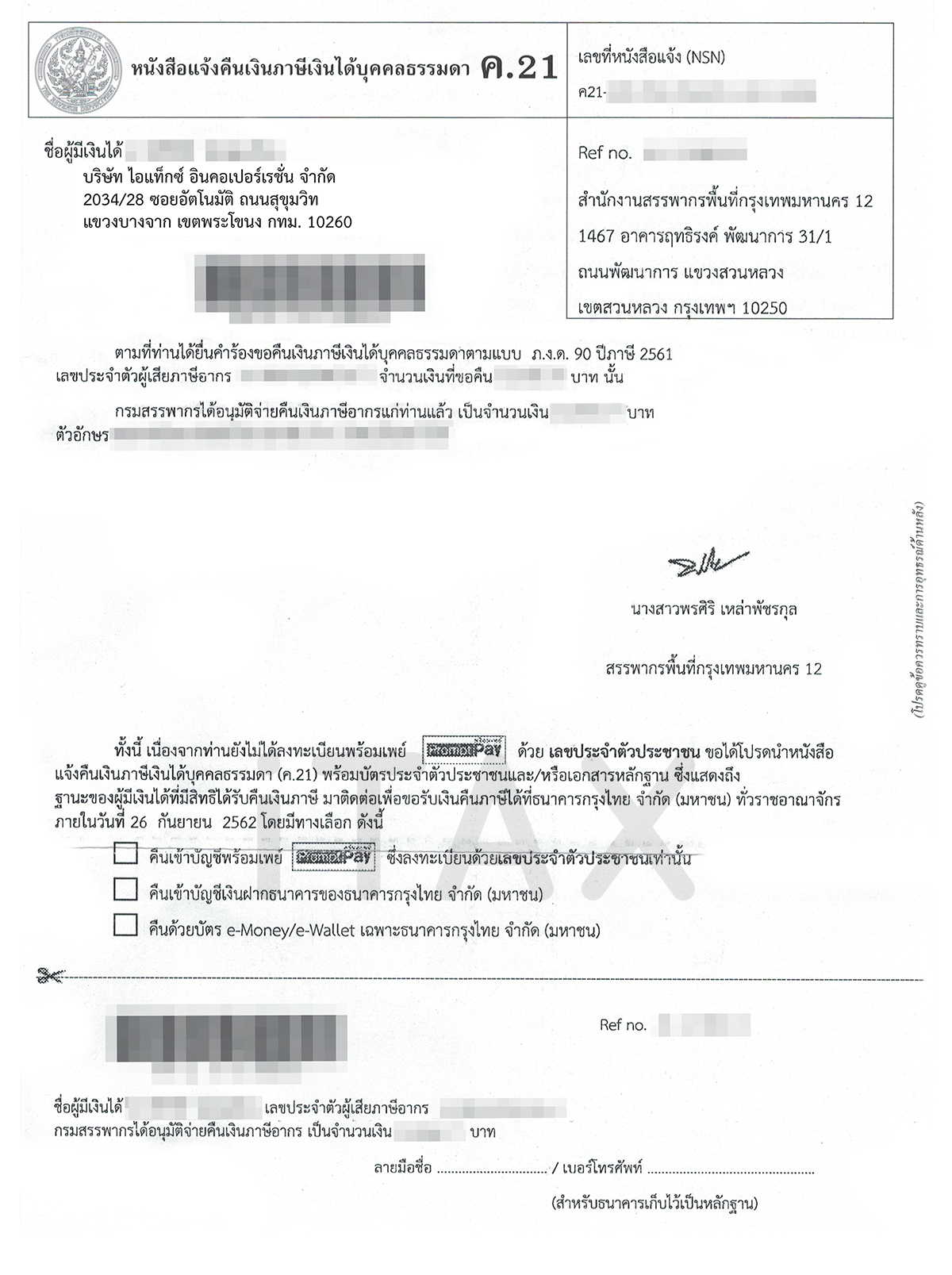

ช่องทางการรับเงินคืนภาษี

เมื่อยื่นภาษีแล้วและกรมสรรพากรอนุมัติเงินคืนภาษี คุณสามารถเลือกรับเงินคืนภาษีได้ 2 ช่องทาง ได้แก่

- พร้อมเพย์

- รับเงินคืนภาษีเข้าบัญชีธนาคารกรุงไทย

- รับเงินคืนภาษีเข้าบัตร e-Money/e-Wallet เฉพาะธนาคารกรุงไทย

หมายเหตุ : กรมสรรพากรได้ยกเลิกวิธีการออกเช็คคืนเงินภาษีแล้ว เริ่มตั้งแต่การยื่นภาษีประจำปีภาษี 2561 เป็นต้นไป

อนึ่ง การเลือกรับเงินคืนภาษีเข้าบัญชีธนาคารกรุงไทยหรือ สามารถติดต่อได้ที่ธนาคารกรุงไทยทุกสาขา แต่คุณต้องเปิดบัญชีธนาคารกรุงไทยและต้องใช้หนังสือแจ้งคืนภาษีเงินได้บุคคลธรรมดา (ค. 21) ที่ได้รับจากกรมสรรพากรด้วย หรือหากเลือกรับเงินคืนภาษีเข้าบัตร e-Money/e-Wallet ก็สามารถติดต่อที่ธนาคารกรุงไทยโดยใช้หนังสือแจ้งคืนภาษีเงินได้บุคคลธรรมดา (ค. 21) ด้วยเช่นกัน

ตรวจสอบสถานะเงินคืนภาษี

คุณสามารถตรวจสอบได้ด้วยตัวเองผ่านเว็บไซต์กรมสรรพากร www.rd.go.th โดยกรอกชื่อ (ไม่ต้องระบุคำนำหน้าชื่อ), นามสกุล และเลขประจำตัวประชาชน อนึ่ง ทุกครั้งที่กลับไปตรวจสอบสถานะเงินคืนภาษี คุณจำเป็นต้องกรอกข้อมูลทั้ง 3 ชุดใหม่ทุกครั้ง