ตรวจสอบรายชื่อผู้ประกอบการ ที่ออก ใบกำกับภาษีอิเล็กทรอนิกส์

ตรวจสอบรายชื่อผู้ประกอบการ ที่ได้รับอนุมัติให้ออก ‘ใบกำกับภาษีอิเล็กทรอนิกส์’ และ ‘ใบรับอิเล็กทรอนิกส์’ บนระบบ e-Tax Invoice & e-Receipt ได้ตามกฎหมาย สามารถนำไปใช้เป็นหลักฐานสำหรับสิทธิลดหย่อนภาษี ช้อปดีมีคืน 2566 ได้

- ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) ช้อปดีมีคืน ต้องใช้

- ช้อปดีมีคืน 2566 ลดหย่อนภาษี ประกาศเป็นกฎหมายแล้ว

‘ใบกำกับภาษีอิเล็กทรอนิกส์’ และ ‘ใบรับอิเล็กทรอนิกส์’ ที่ถูกต้อง จะต้องออกโดยผู้ประกอบการที่ได้รับอนุญาตจากกรมสรรพากรแล้วเท่านั้น

ปัจจุบันการออกใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (ใบเสร็จรับเงิน) ยังคงเป็นภาคสมัครใจ แต่ต้องได้รับอนุญาตอธิบดีกรมสรรพากรก่อนเท่านั้น จึงจะมีสิทธิออกเป็นแบบไฟล์อิเล็กทรอนิกส์ให้ลูกค้าได้ หากออกใบกำกับภาษีอิเล็กทรอนิกส์ (e-tax invoice) หรือใบเสร็จรับอิเล็กทรอนิกส์ (e-receipt) เองโดยไม่ได้ขออนุญาตก่อน จะไม่นับเป็นใบกำกับภาษีที่ถูกต้องตามกฎหมาย

ดังนั้น หากต้องการใช้สิทธิลดหย่อนช้อปดีมีคืน 2566 เพื่อรับสิทธิลดหย่อนสูงสุด 40,000 บาท จึงจำเป็นต้อง ตรวจสอบรายชื่อผู้ประกอบการ ที่ได้รับอนุมัติจากกรมสรรพากรแล้ว เพื่อให้สามารถใช้สิทธิลดหย่อนภาษีได้อย่างเต็มที่

ช่องทาง ตรวจสอบรายชื่อผู้ประกอบการ ที่ได้รับอนุมัติให้ออก ‘ใบกำกับภาษีอิเล็กทรอนิกส์’ และ ‘ใบรับอิเล็กทรอนิกส์’ ได้ตามกฎหมายบนระบบ e-Tax Invoice & e-Receipt และระบบ e-Tax Invoice by Email

- เว็บไซต์ etax.rd.go.th ของกรมสรรพากร » https://etax.rd.go.th/etax_staticpage/app/#/index/registered

- เว็บไซต์ e-Tax Invoice by Email ของกรมสรรพากร » https://www.rd.go.th/27659.html

ใบกำกับภาษีอิเล็กทรอนิกส์ คืออะไร?

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-tax invoice) คือ หลักฐานที่จำเป็นต้องใช้สำหรับการใช้สิทธิลดหย่อน ช้อปดีมีคืน 2566 เพื่อรับค่าลดหย่อนสูงสุด 40,000 บาท โดยเป็นใบกำกับภาษีรูปแบบหนึ่งที่อยู่ในรูปแบบไฟล์อิเล็กทรอนิกส์เพื่อใช้เป็นหลักฐานแสดงจำนวน ภาษีมูลค่าเพิ่ม ที่คำนวณได้จากมูลค่าสินค้าหรือบริการ โดยไม่ต้องออกในรูปแบบกระดาษ โดยปัจจุบันประเทศไทยมี 2 ระบบ ได้แก่ ระบบ e-Tax Invoice & e-Receipt และระบบ e-Tax Invoice by email

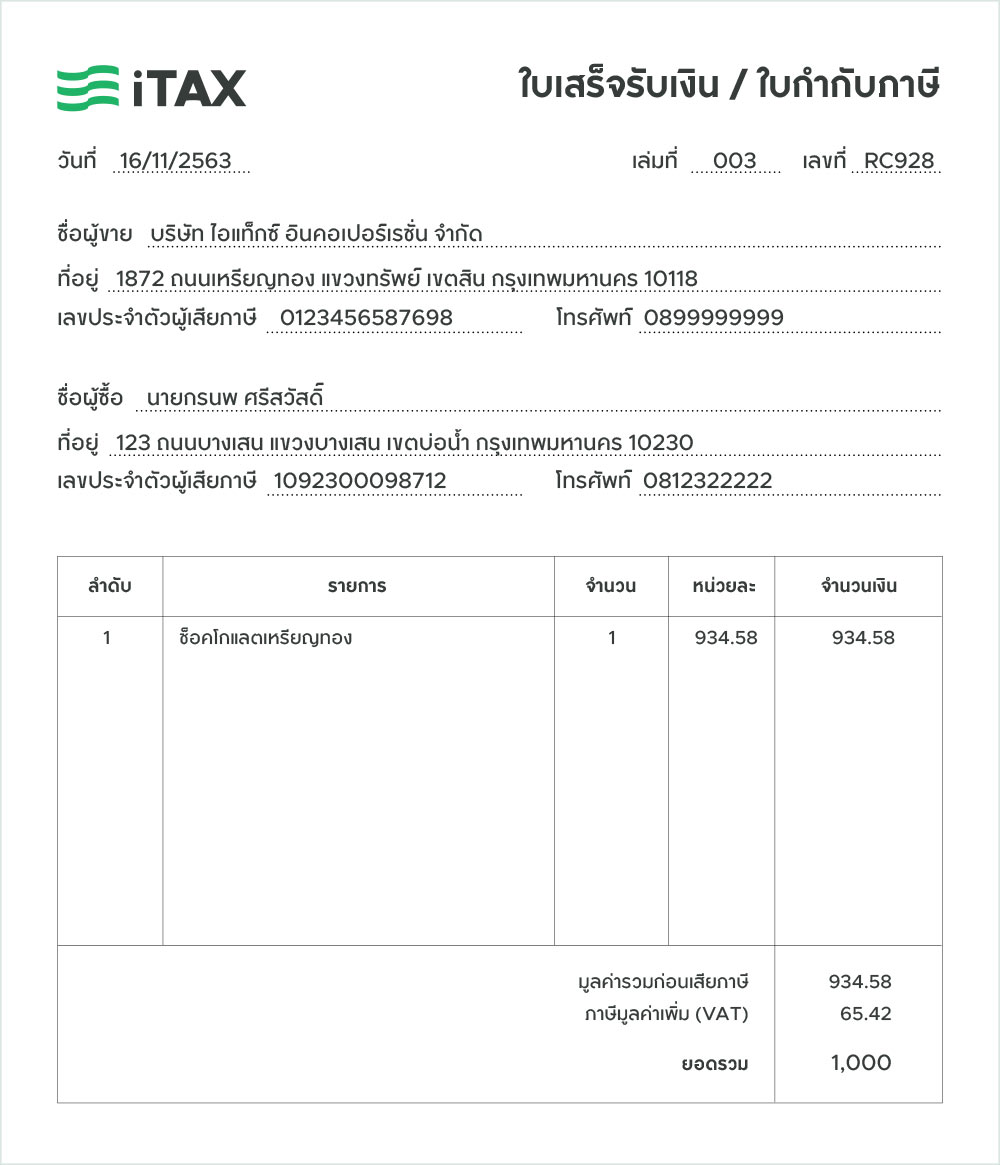

ลักษณะของใบกำกับภาษีอิเล็กทรอนิกส์ที่ถูกต้อง

โดยปกติ ใบกำกับภาษีอิเล็กทรอนิกส์จะต้องประกอบด้วยรายการต่างๆ ครบถ้วนเหมือนใบกำกับภาษีแบบกระดาษ

องค์ประกอบของใบกำกับภาษีอิเล็กทรอนิกส์

โดยปกติ ใบกำกับภาษีอิเล็กทรอนิกส์ จะต้องประกอบด้วยรายการต่างๆ ครบถ้วนเหมือนใบกำกับภาษีแบบกระดาษ ได้แก่

- คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- หมายเลขลำดับของใบกำกับภาษี (และหมายเลขลำดับของเล่ม ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้า/บริการให้ชัดแจ้ง

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อความอื่นที่อธิบดีกำหนด

วิธีตรวจสอบความถูกต้องของไฟล์ใบกำกับภาษีอิเล็กทรอนิกส์

ลูกค้าที่ได้รับใบกำกับภาษีอิเล็กทรอนิกส์สามารถตรวจสอบความถูกต้องของไฟล์ใบกำกับภาษีอิเล็กทรอนิกส์ที่ได้รับจากผู้ขายได้ที่เว็บไซต์ สพธอ. https://validation.teda.th/webportal/v2/#/validate โดยอัพโหลดไฟล์ใบกำกับภาษีอิเล็กทรอนิกส์ที่ได้รับเพื่อตรวจสอบ

มาตรการ “ช้อปดีมีคืน 2566” ลดหย่อนภาษีได้สูงสุด 40,000 บาท ต้องใช้ ‘ใบกำกับภาษีอิเล็กทรอนิกส์’ และ ‘ใบรับอิเล็กทรอนิกส์’

มาตรการช้อปดีมีคืน 2566 กำหนดให้ค่าซื้อสินค้าหรือบริการสามารถนำมาใช้เป็นค่าลดหย่อนภาษีเงินได้บุคคลธรรมดา โดยลดหย่อนภาษีได้สูงสุด 40,000 บาท (รวม VAT แล้ว) โดยแบ่งสิทธิลดหย่อนตามค่าซื้อสินค้าและบริการ เป็น 2 ส่วน ดังนี้

- ค่าซื้อสินค้าหรือค่าบริการ จำนวน 30,000 บาทแรก ที่มีหลักฐานเป็นใบเสร็จรับเงิน/ใบกำกับภาษีแบบกระดาษหรืออิเล็กทรอนิกส์

- ค่าซื้อสินค้าหรือบริการ อีกจำนวน 10,000 บาท ที่มีหลักฐานเป็นใบเสร็จรับเงิน/ใบกำกับภาษีรูปแบบอิเล็กทรอนิกส์เท่านั้น

ตัวอย่างที่ 1

ซื้อคอมพิวเตอร์ราคา 40,000 บาท (รวม VAT แล้ว) โดยได้รับใบกำกับภาษีในรูปแบบกระดาษ จะใช้ลดหย่อนภาษีได้สูงสุดเพียง 30,000 บาท

สาเหตุเนื่องจากกรณีนี้จะได้สิทธิลดหย่อนจากวงเงิน 30,000 แรกที่มีหลักฐานเป็นใบกำกับภาษีแบบกระดาษหรืออิเล็กทรอนิกส์เท่านั้น แต่จะไม่ได้สิทธิอีก 10,000 บาท เนื่องจากไม่ได้รับใบกำกับภาษีอิเล็กทรอนิกส์

ตัวอย่างที่ 2

ซื้อคอมพิวเตอร์ราคา 40,000 บาท (รวม VAT แล้ว) โดยได้รับใบกำกับภาษีอิเล็กทรอนิกส์ จะใช้ลดหย่อนภาษีได้สูงสุด 40,000 บาท

สาเหตุเนื่องจากกรณีนี้จะได้สิทธิลดหย่อนจากทั้งวงเงิน 30,000 แรกที่มีหลักฐานเป็นใบกำกับภาษีแบบกระดาษหรืออิเล็กทรอนิกส์ และอีก 10,000 บาท จากใบกำกับภาษีอิเล็กทรอนิกส์

ช่วงเวลาที่ได้สิทธิลดหย่อนช้อปดีมีคืน 2566

ต้องซื้อสินค้าและบริการตั้งแต่ 1 มกราคม – 15 กุมภาพันธ์ 2566 (รวมเวลา 46 วัน)

สินค้าและบริการที่ร่วมโครงการช้อปดีมีคืน 2566

- สินค้าและบริการที่เสียภาษีมูลค่าเพิ่ม

- สินค้าท้องถิ่น (OTOP)

- หนังสือ (รวมถึง e-book)

สินค้าและบริการที่ไม่อยู่ในเกณฑ์ลดหย่อนภาษีได้

ค่าซื้อสินค้าและบริการต่อไปนี้ไม่อยู่ในเกณฑ์ลดหย่อนภาษีช้อปดีมีคืน 2566 ได้

- ค่าซื้อสุรา เบียร์ ไวน์

- ค่าซื้อยาสูบ

- ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

- ค่าซื้อหนังสือพิมพ์และนิตยสาร (หนังสือทั่วไปยังใช้ลดหย่อนภาษีได้)

- ค่าบริการหนังสือพิมพ์และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (หนังสือ e-book ทั่วไปยังใช้ลดหย่อนภาษีได้)

- ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยว และมัคคุเทศก์

- ค่าที่พักในโรงแรมที่จ่ายให้แก่ผู้ประกอบธุรกิจโรงแรม

- ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า

- ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

- ค่าบริการสำหรับบริการที่มีข้อตกลงการให้บริการระยะยาว ซึ่งเริ่มต้นก่อนวันที่ 1 มกราคม 2566 หรือสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2566 และ

- ค่าเบี้ยประกันวินาศภัย เช่น เบี้ยประกันชีวิต ประกันอุบัติเหตุ ประกันรถยนต์

นอกจากนี้ สินค้าและบริการต่อไปนี้ก็ไม่เข้าเกณฑ์ใช้สิทธิลดหย่อนช้อปดีมีคืนได้

- ทองคำแท่ง

- ค่ารักษาพยาบาล

- ค่าทำศัลยกรรม

- ผักผลไม้สด

- เนื้อสัตว์สด