โดย ผศ.ดร.ยุทธนา ศรีสวัสดิ์ อาจารย์ประจำวิชากฎหมายภาษีอากร

หรือคุณหมายถึง มาตรการ ช้อปดีมีคืน 2565?

ช้อปช่วยชาติ หรือ ค่าลดหย่อนช้อปปิ้ง 2561 – 2562 หรือที่เรียกว่าเต็มๆ ว่า “ค่าซื้อสินค้าหรือบริการในประเทศ” ใช้เป็นค่าลดหย่อนได้ ตามที่จ่ายจริง สูงสุด ฿15,000 สำหรับค่าซื้อสินค้าหรือค่าบริการ ระหว่าง 15 ธ.ค. 2561 – 16 ม.ค. 2562 ที่จ่ายให้ผู้ประกอบกิจการขายยางรถที่ผลิตในประเทศ หนังสือ (รวมถึง e-book) และสินค้า OTOP1

ช้อปช่วยชาติ ฿15,000 นี้เป็นสิทธิประโยชน์สำหรับ ภาษีเงินได้บุคคลธรรมดา

สิทธิประโยชน์ที่ได้รับ

ผู้ที่จ่ายเงินสำหรับค่าซื้อสินค้าหรือค่าบริการให้แก่ผู้ประกอบกิจการขายยางรถที่ผลิตในประเทศ หนังสือ (รวมถึง e-book) และสินค้า OTOP ใช้เป็น ค่าลดหย่อน ได้ตามที่จ่ายจริงสูงสุดปีละไม่เกิน ฿15,000 (รวมภาษีมูลค่าเพิ่มแล้ว)2

ทั้งนี้ ถ้ามีค่าซื้อสินค้าหลายรายการ คุณสามารถรวมค่าซื้อสินค้าย่อยๆ ทุกจำนวนมาหักลดหย่อนได้แต่เมื่อรวมแล้วจะนำไปลดหย่อนภาษีได้สูงสุดไม่เกิน ฿15,000

ถ้าค่าซื้อสินค้าแค่รายการเดียวก็เกิน ฿15,000 แล้วจะสามารถนำไปลดหย่อนได้ ฿15,000

ถ้าปี 2561 ใช้สิทธิลดหย่อน ฿15,000 ไม่หมดหรือไม่ได้ใช้เลย สามารถยกยอดสิทธิส่วนที่เหลือมาใช้ในปี 2562 ได้3

เงื่อนไขการรับสิทธิ

คุณเองก็มีสิทธิหักลดหย่อนค่าลดหย่อนช้อปช่วยชาติสูงสุด ฿15,000 ได้ถ้าทำตามเงื่อนไขทั้งหมดต่อไปนี้

- เป็นการซื้อสินค้าที่เกิดขึ้นระหว่าง 15 ธ.ค. 2561 – 16 ม.ค. 2562

- เป็นสินค้า 3 รายการนี้เท่านั้น ได้แก่ ยางรถที่ผลิตในประเทศ หนังสือ (รวมถึง e-book) และ สินค้า OTOP

สินค้าและบริการที่ลดหย่อนภาษีได้

1. ยางรถที่ผลิตในประเทศ

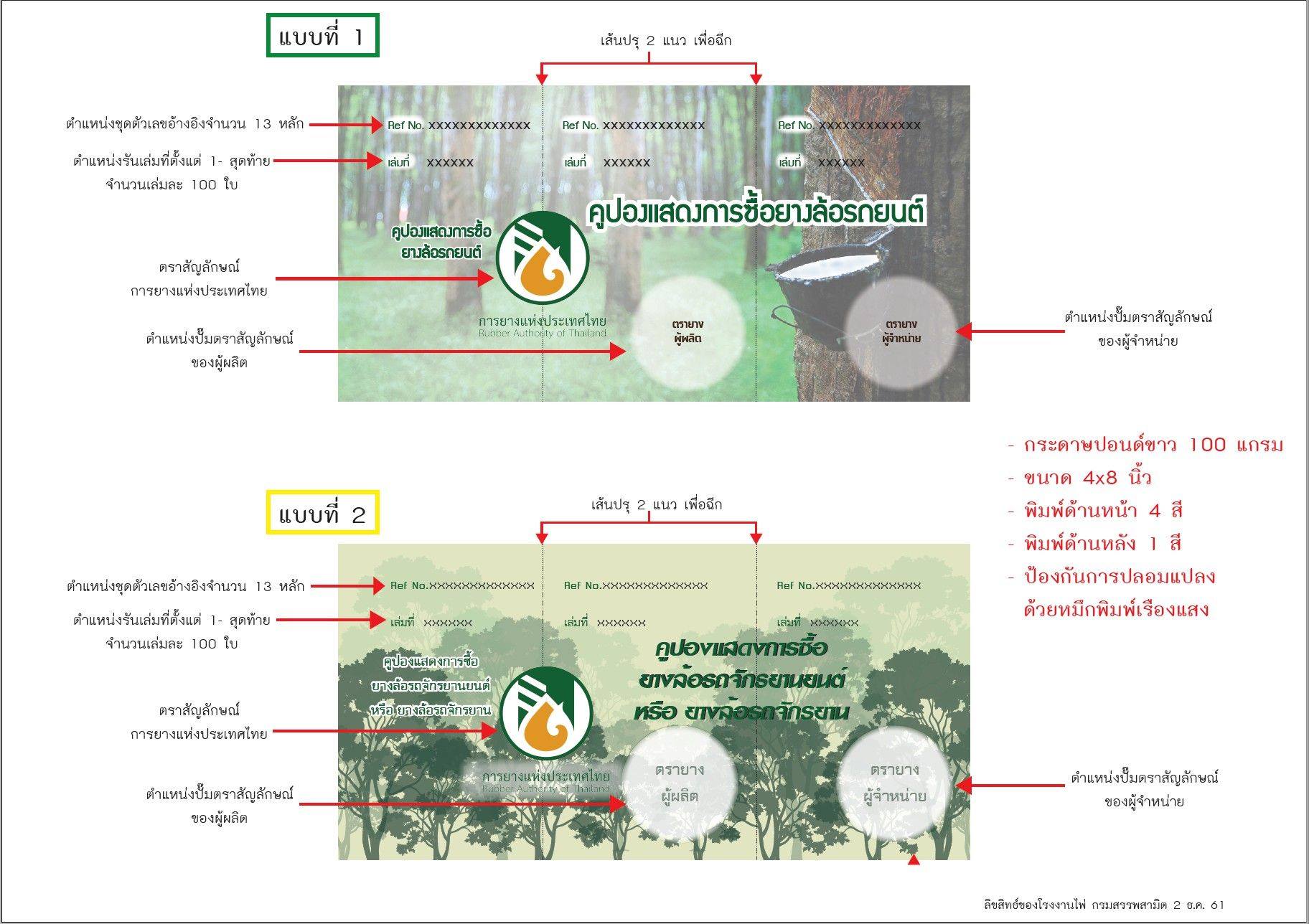

ยางรถยนต์ดังกล่าวจะต้องผลิตในไทย โดยจะเป็นยางรถยนต์ ยางรถจักรยาน หรือยางรถมอเตอร์ไซค์ก็ได้ แต่ต้องเป็นยางมีคูปองจากการยางแห่งประเทศไทยแถมมากับยางด้วย (ยาง 1 เส้น ได้คูปอง 1 ใบ) และซื้อจากคนขายที่ จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) แล้วเท่านั้น ทั้งนี้ ต้องเป็นยางใหม่ที่ไม่เคยผ่านการใช้งานมาก่อนด้วย4 ส่วนค่าบริการเปลี่ยนหรือซ่อมล้อยางไม่สามารถนำมาลดหย่อนภาษีได้

ตัวอย่างคูปองจากการยางแห่งประเทศไทย

2. หนังสือ (รวมถึง e-book)

หนังสือ และ e-book ในที่นี้ไม่รวมถึงนิตยสารและหนังสือพิมพ์ โดยผู้ขายต้องเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลเท่านั้น (เจ้าของร้านหนังสือเป็นบุคคลธรรมดาใช้ลดหย่อนไม่ได้)

3. สินค้า OTOP

สินค้า OTOP ที่ลดหย่อนภาษีได้จะต้องเป็นสินค้า OTOP ที่ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว (ตรวจสอบได้ที่ www.otoptoday.com) โดยจะเป็นสินค้าที่ต้องเสียภาษีมูลค่าเพิ่มหรือไม่ก็ได้

สินค้าและบริการที่ไม่ได้รับสิทธิลดหย่อน

สินค้าอื่นๆ นอกเหนือจาก ยางรถยนต์ที่ผลิตในประเทศ หนังสือ (รวมถึง e-book) และสินค้า OTOP ไม่สามารถนำมาลดหย่อนภาษีได้

หลักฐานที่ต้องใช้

1. ซื้อยางรถ ใบกำกับภาษีแบบเต็มรูปที่ระบุข้อมูลผู้ขาย และข้อมูลของคุณ รวมถึงวันที่ รายการและจำนวนเงินด้วย และคูปองการยางแห่งประเทศไทยที่แถมมากับยางรถ (ยาง 1 เส้น ได้คูปอง 1 ใบ)

2. ซื้อหนังสือ (รวมถึง e-book) ใบกำกับภาษีแบบเต็มรูป/ใบเสร็จรับเงินที่ระบุข้อมูลผู้ขาย และข้อมูลของคุณ รวมถึงวันที่ รายการและจำนวนเงินด้วย

3. ซื้อสินค้า OTOP ใบกำกับภาษีแบบเต็มรูป/ใบเสร็จรับเงินที่ระบุรายการสินค้า OTOP, ข้อมูลผู้ขาย และข้อมูลของคุณ รวมถึงวันที่ รายการและจำนวนเงินด้วย

ใบเสร็จรับเงินที่ใช้ลดหย่อนภาษีได้ (กรณีซื้อสินค้าจากผู้ขายที่ไม่ได้จด VAT)

หากคุณซื้อสินค้าจากผู้ขายที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และต้องการใช้สิทธิลดหย่อนภาษีช้อปช่วยชาติ ใบเสร็จรับเงินต้องมีข้อความครบถ้วนตามนี้

- เลขประจำตัวผู้เสียภาษีอากรของผู้ขาย

- ชื่อหรือยี่ห้อของผู้ขาย

- เลขลำดับของเล่มและใบเสร็จรับเงิน

- วันเดือนปีที่ออกใบเสร็จรับเงิน

- ชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อ

- ชนิด ชื่อ จำนวน และราคาสินค้าที่ซื้อ

- จำนวนเงิน

ตัวอย่างใบเสร็จรับเงิน

วิธีกรอกลงแบบฟอร์มภาษี

ช่องกรอกค่าลดหย่อนช้อปช่วยชาติจะถูกแยกเป็น 3 รายการ ซึ่งคุณจะต้องแจกแจงด้วยว่าได้ซื้อสินค้าแต่รายละรายการเป็นเงินเท่าไหร่ ทั้งนี้ ผลรวมทั้ง 3 ช่องเมื่อรวมกันแล้วจะต้องไม่เกิน ฿15,000 ด้วย

เรื่องที่มักเข้าใจผิดบ่อย

- หลายคนเข้าใจผิดว่า ค่าลดหย่อนช้อปช่วยชาติ สามารถขอรับเป็นเงินสดคืนได้ที่ร้านค้าเลย ซึ่งเป็นความเข้าใจที่ไม่ถูกต้อง เพราะการขอใช้สิทธิลดหย่อนช้อปปิ้งจะต้องทำโดยการ ยื่นภาษีประจำปี 2561 ให้ กรมสรรพากรในช่วงต้นปี 2562 ได้เพียงวิธีเดียวเท่านั้น

- หลายคนเข้าใจผิดว่า ค่าลดหย่อนช้อปช่วยชาติ ฿15,000 คือ เงินคืนภาษีจาก ภาษีมูลค่าเพิ่ม7% (VAT 7% Refund) ซึ่งเป็นความเข้าใจที่ไม่ถูกต้อง เพราะค่าลดหย่อนช้อปปิ้ง ฿15,000 นี้เป็นสิทธิที่นำไปใช้เป็นค่าลดหย่อนสำหรับภาษีเงินได้บุคคลธรรมดา

- ถ้าคุณมีรายได้เฉลี่ยเดือนละไม่เกิน ฿25,833.33 (หรือเงินได้สุทธิทั้งปีไม่เกิน ฿150,000) คุณไม่ต้องเสียเวลาต่อคิวเพื่อขอใบเสร็จรับเงินหรือใบกำกับภาษีแบบเต็มรูปก็ได้ เพราะคุณอยู่ในเกณฑ์ได้รับยกเว้นภาษีอยู่แล้ว ต่อให้ใช้สิทธิลดหย่อนช้อปปิ้งก็ไม่ช่วยให้ประหยัดภาษีเพิ่มขึ้น

- ถ้ามีคุณมีคู่สมรสที่ต่างฝ่ายต่างมีเงินได้ คุณทั้งคู่ก็สามารถใช้สิทธิลดหย่อนช้อปช่วยชาติได้สูงสุดคนละ ฿15,000 (รวม 2 คนได้สิทธิ ฿30,000) ไม่ว่าจะแยกยื่นภาษีหรือยื่นภาษีร่วมกันก็ตาม

- ถ้าในใบเสร็จรับเงินหรือใบกำกับภาษีเดียวกัน มีรายการทั้งสินค้าที่เข้าเกณฑ์และไม่เข้าเกณฑ์ลดหย่อน คุณจะได้สิทธิ์ลดหย่อนภาษีเฉพาะค่าสินค้าเข้าเกณฑ์ลดหย่อนเท่านั้น

- หลายคนเข้าใจผิดว่า ค่าลดหย่อนช้อปปิ้ง ฿15,000 คือ เงินคืนภาษีจากรัฐ ฿15,000 เลย ซึ่งเป็นความเข้าใจที่ไม่ถูกต้อง เพราะจะได้เงินคืนภาษีเพิ่มมากหรือน้อยขึ้นอยู่กับจำนวน เงินได้ และ อัตราภาษี ของแต่ละคนด้วย

| เงินได้สุทธิ | อัตราภาษี | สิทธิได้เงินคืนภาษีสูงสุด |

|---|---|---|

| ≤฿150,000 | ยกเว้น | ฿0 |

| >฿150,000 – ฿300,000 | 5% | ฿750 |

| >฿300,000 – ฿500,000 | 10% | ฿1,500 |

| >฿500,000 – ฿750,000 | 15% | 2,250 |

| >฿750,000 – ฿1,000,000 | 20% | ฿3,000 |

| >฿1,000,000 – ฿2,000,000 | 25% | ฿3,750 |

| >฿2,000,000 – ฿5,000,000 | 30% | ฿4,500 |

| >฿5,000,000 | 35% | ฿5,250 หรือมากกว่า |

เช็กสิทธิประโยชน์ เงื่อนไขการรับสิทธิ์ช้อปช่วยชาติลดหย่อนภาษีแล้ว อย่าลืมคำนวณเงินที่จะใช้เพื่อการช้อปปิ้งและเงินที่จะได้จากการลดหย่อนภาษีให้ดี หรือหากคุณรู้สึกว่า มาตรการช้อปช่วยชาติ ยังไม่ตอบโจทย์ความต้องการลดหย่อนภาษีของคุณ

คุณสามารถค้นหาตัวช่วยลดหย่อนภาษีอื่นๆ เพิ่มเติมได้ที่ iTAX shop เรามีแผนลดหย่อนภาษีดีๆ ที่จะทำให้คุณประหยัดภาษีได้เพิ่มมากขึ้น อยากรู้ว่าเลือกลดหย่อนภาษีผ่าน iTAX shop ช่วยประหยัดภาษีได้มากกว่ายังไง คลิกเลย!